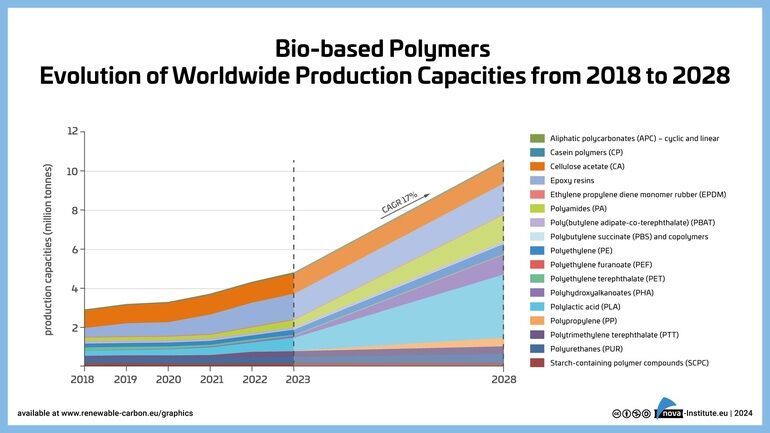

Das Jahr 2023 war ein vielversprechendes Jahr für biobasierte Polymere: Während die PLA-Kapazitäten um fast 50 % stiegen, zeigen auch die Polyamid-Kapazitäten und die Epoxidharzproduktion ein stetiges Wachstum. Erweitert wurden ebenso die Kapazitäten für 100 % biobasiertes PE. PE und PP aus biobasiertem Naphtha konnten sich mit wachsenden Mengen weiter etablieren. Aktuelle und künftige Erweiterungen für PHAs sind noch in Planung.

Biobasierte Kunststoffe wachsen überdurchschnittlich

Im Jahr 2023 betrug das Produktionsvolumen aller biobasierter Polymere rund 4,4 Mio. t. und entspricht damit 1 % des Produktionsvolumens fossilbasierter Polymere. Die durchschnittliche jährliche Wachstumsrate (CAGR) für biobasierte Polymere ist mit 17 % deutlich höher als das Gesamtwachstum des Polymermarktes (2 bis 3 %) – diese Tendenz wird voraussichtlich bis 2028 anhalten.

Die Überwachung von Pumpen in industriellen Prozessen ist weit mehr als eine reine Schutzmaßnahme für das Pumpenaggregat. Neben der präventiven Wartung und...

Der neue Markt- und Trendbericht „Bio-based Building Blocks and Polymers – Global Capacities, Production and Trends 2023–2028“, verfasst von der internationalen Biopolymer-Expertengruppe des nova-Instituts, nennt Kapazitäten und Produktionsdaten für 17 kommerziell verfügbare, biobasierte Polymere im Jahr 2023 und beinhaltet ebenso eine Prognose für 2028.

In Europa fehlt eine Förderung

Einige globale Marken („brands“) erweitern bereits ihre Rohstoffportfolios und beziehen neben fossilem Kohlenstoff auch erneuerbaren Kohlenstoff, CO2, Recycling und insbesondere Biomasse ein, was zu einem Anstieg der Nachfrage nach biobasierten und biologisch abbaubaren Polymeren führt. Gleichzeitig fehlt besonders in Europe die erforderliche politische Unterstützung, wo nach wie vor nur Biokraftstoffe und Bioenergie gefördert werden. Anders verhält sich die Situation in Asien und in den USA, wo eine unterstützende Gesetzgebung die Nachfrage antreibt.

Aktualisierter Marktbericht mit 438 Seiten

Der aktualisierte Marktbericht für das Jahr 2023 enthält auf 438 Seiten die folgenden Themen: Abhandlungen von 16 biobasierten Building-Blocks und allen 17 kommerziell erhältlichen, biobasierten Polymeren, umfassende Informationen zur Kapazitätsentwicklung im Zeitraum der Jahre 2018 bis 2028, Produktionsdaten für die Jahre 2022 und 2023 pro biobasiertem Polymer sowie verschiedene Analysen zu Marktentwicklungen und Produzenten pro Building-Block und Polymer, welche Leserinnen und Lesern einen schnellen Überblick über die aktuellen Entwicklungen verschaffen, der weit über Kapazitäts- und Produktionszahlen hinausreicht. Die Marktstudie bietet darüber hinaus einen statistischen Überblick über weltweit verfügbare „Mass Balance and Free Attribution (MBFA)“-Produkte, eine detaillierte Ausarbeitung der aktuellen europäischen Politik im Bereich biobasierter Polymere sowie eine umfassende Zusammenfassung zum Thema der biologischen Abbaubarkeit und biologisch abbaubaren Polymeren. Diese Informationen werden mit über 70 Abbildungen, 50 Tabellen und 232 Unternehmensprofile vertieft.

Globale Produktionskapazitäten für biobasierte Polymere nach Regionen

Asien verfügt im Jahr 2023 mit 55 % über die weltweit größten installierten biobasierten Produktionskapazitäten und ist damit der führende Kontinent. Hier stehen u.a. die größten Kapazitäten für PLA und PA. Nordamerika stellt einen Anteil von 19 %, mit großen installierten Kapazitäten für PLA und PTT, während der Anteil Südamerikas 13 % beträgt und primär auf PE basiert. Der europäische Anteil an den weltweiten Kapazitäten für biobasierte Polymere sank im Vergleich zum Jahr 2022 auf nur noch 13 %. Dies beruht hauptsächlich auf den aktualisierten Daten der in Europa hergestellten PE und PP, bei denen nur 10 % des Gesamtvolumens bio-basiert sind. 90 % sind „bio-attributed“ auf Grundlage von „Mass Balance and Free Attribution (MBFA)“. Der europäische Anteil wird insbesondere von den installierten Kapazitäten für SCPC und PA bestimmt. Weniger als 1 % des Anteils von Australien/Ozeanien basiert auf SCPC. Mit einer erwarteten CAGR von 35 % zwischen 2023 und 2028 weist Asien im Vergleich zu anderen Regionen der Welt das mit Abstand höchste Wachstum im Bereich biobasierter Polymerkapazitäten auf. Dieser Anstieg ist primär auf erweiterte Produktionskapazitäten für PA, PHA und PLA zurückzuführen.

Die vollständige Fassung des Marktreports sowie eine Kurzfassung des Berichts finden Sie hier: https://renewable-carbon.eu/commercial-reports