Die chemisch-pharmazeutische Industrie ist auch im dritten Quartal mit den Auswirkungen der Energiekrise konfrontiert. Hohe Energiepreise zwangen die Unternehmen dazu, energieintensive Prozesse zu drosseln. Zwar scheint sich die Lage am Energiemarkt langsam zu entspannen, für das 3. Quartal meldete der VCI jedoch rückläufige Umsätze und Produktionsmengen.

VCI-Präsident Markus Steilemann sagt zur konjunkturellen Lage der Branche: „Der Chemiebranche stehen weitere dunkle Monate bevor. Viele Unternehmen befinden sich mit ihrer Produktion in Deutschland bereits heute in einer schwierigen Lage, vor allem wegen der massiv gestiegenen Energiekosten. Besonders der Mittelstand hat Probleme, bei auslaufenden Lieferverträgen für Strom oder Gas Anschluss- oder Neuverträge abzuschließen.“

Die Überwachung von Pumpen in industriellen Prozessen ist weit mehr als eine reine Schutzmaßnahme für das Pumpenaggregat. Neben der präventiven Wartung und...

Auf der anderen Seite sind die Gasspeicher gut gefüllt, die Atommeiler bleiben zumindest in diesem Winter am Netz und ein Rettungsschirm für die Unternehmen in Form eines Gaspreisdeckels, einer Strompreisbremse sowie von Liquiditätshilfen wird aufgespannt. Eine Gasmangellage und eventuell ein Blackout im Winter können aber noch nicht endgültig ausgeschlossen werden.

Diese Entwicklungen sind in den VCI-Prognosen eingepreist. Für das Gesamtjahr 2022 geht der Verband daher von einem Rückgang der Produktion in Höhe von 5,5 % aus. Rechnet man das Pharmageschäft heraus, sinkt die Chemieproduktion sogar um 8,5 %. Der Branchenumsatz kann angesichts einer Preissteigerung in Höhe von 21,5 % aber immer noch zweistellig wachsen.

Gebremste Weltwirtschaft

In China bremsten nach wie vor die strikte Null-Covid-Politik und Probleme im Immobiliensektor die wirtschaftliche Aktivität. Das BIP konnte zwar gegenüber Vorquartal wieder zulegen, aber die Dynamik blieb verhalten und die Stimmung bei Unternehmen und Konsumenten gedrückt. Die Industrie konnte die Verluste des Vorquartals noch nicht aufholen. Nach zwei rückläufigen Quartalen konnte die US-Wirtschaft zwar leicht zulegen. Die Stimmung der Konsumenten blieb aber aufgrund der hohen Inflation schlecht. Steigende Zinsen und eine abnehmende Nachfrage machten sich auch in der Industrie bemerkbar. Die Industrieproduktion verlor zunehmend an Schwung.

Von den Auswirkungen des Krieges und der Energiekrise am stärksten betroffen ist die Wirtschaft in Europa. In der EU stagnierte die gesamtwirtschaftliche Entwicklung. Das Konsumentenvertrauen ging zurück und die Stimmung in den Unternehmen trübte sich weiter ein. Deutschland ist unter den europäischen Ländern mit am stärksten von der Krise betroffen. Die hohe Unsicherheit über die Preisentwicklung und die Energieversor-gung bremsten Nachfrage und Investitionen. Während energieintensive Branchen, Vorleistungsbranchen sowie der Bau bereits die Produktion drosselten, konnten die Automobil- und Elektroindustrie sowie der Maschinenbau noch Zuwächse verbuchen. Allen Industriebranchen gemein ist der Einbruch bei den Geschäftserwartungen. Die Nachfrage nach chemischen Erzeugnissen schwächte sich bereits ab.

Produktionsdrosselung notwendig

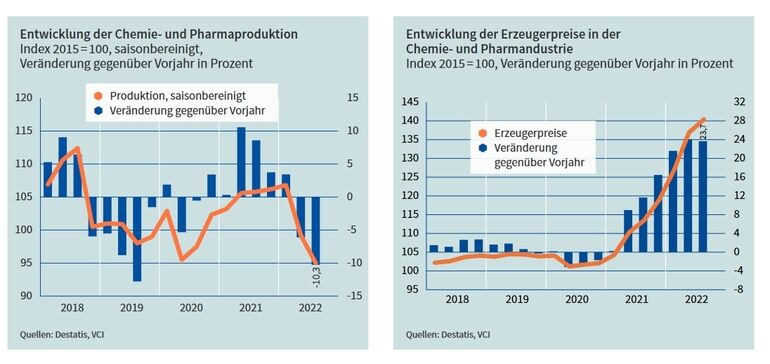

In der Chemiebranche machten sich die Auswirkungen der Energiekrise unmittelbar bemerkbar. Besonders energieintensive Anlagen stehen bereits still. Hohe Vorproduktpreise, die Probleme in den Lieferketten und eine sich abschwächen-de Nachfrage der industriellen Kunden führte in fast allen Sparten zu Produktionsdrosselungen. Im Vergleich zu den vorangegangenen drei Monaten ging die Produktion der Branche saisonbereinigt um 4,2 % zurück. Im Vergleich zum Vorjahr war das ein Minus von 10,3 %. Die Kapazitätsauslastung der Branche lag zuletzt bei 79,3 % und damit deutlich unterhalb der Normalauslastung.

Erträge unter Druck

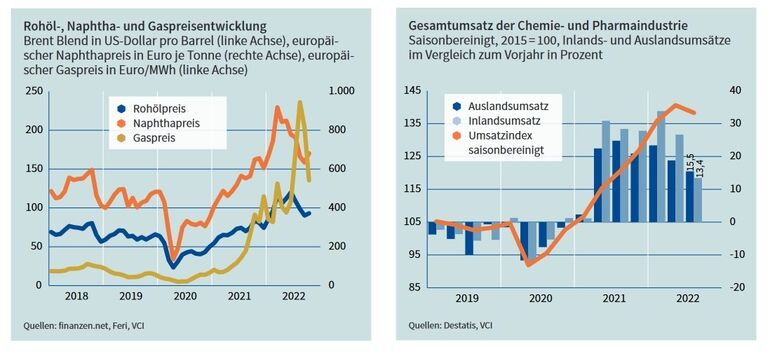

Trotz deutlich steigender Energiekosten schwächte sich der Anstieg bei den Erzeugerpreisen für chemische und pharmazeutische Produkte im dritten Quartal des Jahres ab. Nach einem Anstieg von fast 8 % im Vorquartal verteuerten sich Chemikalien und Pharmazeutika im dritten Quartal nur noch um 2,6 %. Damit waren chemische und pharmazeutische Erzeugnisse aber immer noch fast 24 % teurer als ein Jahr zuvor. Seit dem Beginn des Krieges in der Ukraine verteuerte sich insbesondere das Erdgas. Mit Werten von über 300 Euro/MWh erreichte der europäische Erdgaspreis in den Sommermonaten neue Höchststände. Im Durchschnitt des Quartals lag der Preis für Erdgas mit gut 200 Euro/MWh doppelt so hoch wie im Vorquartal und mehr als viermal so hoch wie im Vorjahr. Eine ähnliche Entwicklung war auf dem Strommarkt zu beobachten. Mit den gestiegenen Börsenpreisen für Strom und Gas erhöhten sich auch die Energiepreise, die von der Industrie zu zahlen waren. Dagegen gab es auf dem Rohölmarkt im dritten Quartal eine leichte Entspannung – allerdings auf weiterhin sehr hohem Niveau. Ein Fass Rohöl kostete von Juli bis September im Durchschnitt knapp 100 US-Dollar pro Barrel. Das waren rund 14 % weniger als im Vorquartal. Aber immer noch über 26 % mehr als im Vorjahr. Der Preis für Naphtha, dem wichtigsten Rohstoff der Chemieindustrie, gab ebenfalls leicht nach. Im dritten Quartal kostete eine Tonne Naphtha 687 Euro. Damit war Naphtha gut 16 % billiger als in den vorangegangenen Monaten. Die gesamten Energiekosten der Chemiebranche lagen im dritten Quartal des Jahres im Schnitt über 40 % höher als ein Quartal zuvor. Gegenüber Vorjahr war dies mehr als eine Verdopplung. Den Unternehmen fiel es zuletzt immer schwerer, diese Kostensteigerungen über die Wertschöpfungskette weiterzugeben. Die Margen gerieten deutlich unter Druck. Zurzeit zeichnet sich eine leichte Entspannung auf den Energie- und Rohstoffmärkten ab.

Lagebericht der Bundesnetzagentur zu Erdgasversorgung vom 15.11.2022

Die Gasversorgung in Deutschland ist laut Bundesnetzagentur im Moment stabil. Die Versorgungssicherheit in Deutschland ist derzeit weiter gewährleistet. Die Bundesnetzagentur beobachtet die Lage genau und steht in engem Kontakt zu den Netzbetreibern.

Es wird weiter eingespeichert. Der Gesamtspeicherstand in Deutschland liegt bei 100 %. Der Füllstand des Speichers Rehden beträgt 94,75 %. Das von den Speicheranlagenbetreibern ausgewiesene Arbeitsgasvolumen gibt die gesicherte Kapazität des Speichers an. Diese entspricht nicht immer den physikalischen Möglichkeiten, sodass einige Speicher mehr Gas einspeichern können. Deshalb kann auch bei einem Füllstand von 100 % weiter eingespeichert werden.

Der Gasverbrauch lag in der 44. Kalenderwoche auch temperaturbedingt unter dem durchschnittlichen Verbrauch der letzten vier Jahre. ein positiver Aspekt ist, dass die stark schwankenden Großhandelspreise für Gas zuletzt stark gesunken sind.

Bis Ende des Jahres sollen zudem drei der fünf geplanten schwimmenden LNG-Terminals mit insgesamt 170 TWh Jahreskapazität in Betrieb gehen. Das sind rund ein drittel der früheren russischen Lieferungen und etwa die Hälfte der Kapazität von Nordtrem 1.

Preisgetriebenes Erlösplus im Vorjahresvergleich

Die Produktionsdrosselungen, geringere Preiszuwächse und eine sich abschwächende Nachfrage machten sich im dritten Quartal des Jahres in den Umsätzen der Branche bemerkbar. Der Gesamtumsatz der Chemie- und Pharmaindustrie sank saisonbereinigt um 1,6 % auf insgesamt 63,1 Mrd. Euro. Die Verkaufserlöse lagen damit aber insgesamt noch 14,7 % höher als ein Jahr zuvor. Das Plus im Vergleich zum Vorjahr war allein preisgetrieben. Das Mengengeschäft war hingegen rückläufig. Das Umsatzminus war dem schwachen Inlandsgeschäft geschuldet. Der Umsatz mit inländischen Kunden zeigte mit einem Minus von 7,3 % einen leichten Rückgang. Mit einem Inlandsumsatz von insgesamt 23,6 Mrd. Euro im dritten Quartal wurde aber das Vorjahresniveau noch einmal kräftig übertroffen (+13,4 %). Die Auslandsumsätze zeigten sich dagegen stabiler. Weltweit nahm die Dynamik in der Industrie zwar ab und damit auch die Nachfrage nach Chemieprodukten „made in Germany“. Die Auftragseingänge aus dem Ausland gingen dementsprechend zurück. Aber der hohe Auftragsbestand ermöglichte der Branche noch einmal ein Plus bei den Auslandsumsätzen gegenüber Vorquartal um saisonbereinigt 2,3 %t. Gegenüber dem Vorjahr entsprach dies einem Zuwachs von 15,5 % auf 39,5 Mrd. Euro.

Die Geschäfte in Europa, dem wichtigsten Absatzmarkt der deutschen Chemie- und Pharmaindustrie konnten im dritten Quartal gegenüber den vergangenen drei Monaten ausgeweitet werden. Getragen wurde das Plus von den Pharmaumsäzten, die nach einem schwachen Vorquartal wieder kräftig wuchsen. In Amerika war die Entwicklung genau umgekehrt. Die noch gute Industriekonjunktur verhalf den Umsätzen mit Chemikalien zu einem Plus, während die Pharmaumsätze im dritten Quartal zurückgingen. Insgesamt führte dies in Nordamerika zu einem Rückgang der Auslandsumsätze. In Lateinamerika wurde auch insgesamt noch ein Plus erreicht. Die Geschäfte in Asien erholten sich nach dem Einbruch aufgrund der Corona-Lockdowns im Frühjahr wieder.

Ausblick: Chemiegeschäft bleibt schwierig

Viele Unternehmen rechnen für die kommenden Monate mit einer weiteren Verschlechterung der Geschäftslage. Zwar sanken an den europäischen Börsen zuletzt die Gas- und Strompreise deutlich. Doch die sinkenden Energiepreise kommen noch nicht bei den Unternehmen an. Zudem kann sich die Situation bei einem Kälteeinbruch und dann sinkenden Gasspeicherständen schlagartig wieder ändern. Versorgungsengpässe im Winter können nach wie vor nicht ausgeschlossen werden.