Durch die Coronakrise wurde der Pharmaindustrie spürbar aufgezeigt, wie fragil das Konstrukt Globalisierung ist. Hat die Branche bislang die Vorteile der globalen Lieferketten genossen, so wurde der Störfaktor „Lockdown“ 2020 zweimal spürbar. In der Folge stehen Überlegungen zur Rückverlagerung von Produktionen ins Inland vermehrt zur Diskussion – auch hierzulande. Die Krux: Um auf die veränderten Produktionsbedingungen und schwankende Nachfrage zu reagieren, sind oft beträchtliche Investitionen in neue Prozesstechnik, Software und Produktionsmaschinen notwendig. Nun müssen aber gerade in der Pharmaindustrie Produktionsanlagen und Maschinen im Herstellungsprozess strengen Genehmigungsauflagen entsprechen. Da die zur Produktion angewandten Verfahren nach dem jeweiligen Stand von Wissenschaft und Technik zu validieren sind, bedeutet das bei Neuinvestitionen oft hohe Kosten. Durch die Coronakrise sind jedoch viele Unternehmer verunsichert und scheuen sich zu investieren. Schließlich ist Liquiditätssicherung das Gebot der Stunde. Und gleichzeitig stehen Unternehmen vor der Herausforderung, wettbewerbsfähig zu bleiben, um am Markt erfolgreich zu bestehen.

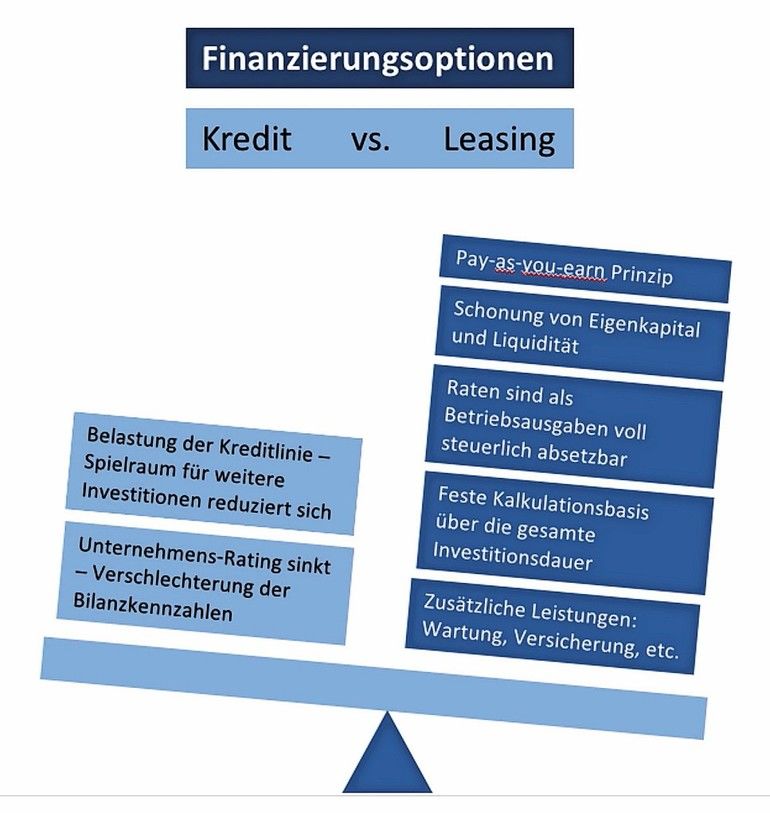

Anlagen oder Komponenten nicht klassisch zu finanzieren, sondern zu leasen, könnte ein Ausweg sein. Im Kernbereich der betrieblichen Investitionen lassen sich in un-sicheren wirtschaftlichen Zeiten mit Leasing entscheidende Liquiditätsräume schaffen und so unternehmerische Risiken verringern. Das zeigt schon die stetig steigende Leasingquote. Zwischenzeitlich werden mehr als 50 % der außenfinanzierten Investitionen über Leasing realisiert. Neben der unkomplizierten Abwicklung ist ein weiterer Grund die Bilanzneutralität von Leasing. Im Vergleich zu den klassischen Finanzierungen wie Bankkrediten wird die Eigen-kapitalquote nicht berührt. Die geleasten Maschinen und Anlagen tauchen weder auf der Aktiv- noch auf der Passivseite der

Bilanz auf.

Mehr wirtschaftliche Flexibilität

Leasing hat eine Vielzahl von Vorteilen: Ein wesentlicher Nutzen für Unternehmen in der Pharmaindustrie ist, dass hohe Anschaffungskosten entfallen. Dadurch wird das Eigenkapital der Firmen geschont, der Kreditrahmen bleibt unberührt und mit der vorhandenen Liquidität können andere Investitionen getätigt werden. Des Weiteren wird die finanzielle Belastung auf monatliche Leasingraten reduziert, sodass sie sich über die gesamte Laufzeit verteilt. So erhält ein Unternehmen größere wirtschaftliche Flexibilität und mehr Unabhängigkeit in Bezug auf andere Investitionsentscheidungen, z. B. im Bereich Forschung und Entwicklung oder Fortbildung der Mitarbeiter, welche nicht über Fremdmittel oder Leasing finanzierbar sind.

Teil- oder Vollamortisation

Es gibt zwei wesentliche Vertragsarten. Für welche sich ein Unternehmen aus dem pharmazeutischen Anlagen- und Apparatebau entscheidet, hängt vom Ziel ab, das verfolgt werden soll. Sollen die Kosten einer Investition mit möglichst niedrigen monatlichen Raten finanziert werden, empfiehlt sich ein Teilamortisationsvertrag (TA-Vertrag). Diese Leasingform empfiehlt sich, wenn das Leasingobjekt besonders wertbeständig oder im Restwert genau vorher bestimmbar ist. Die Anschaffungs- und Herstellungskosten werden während der Grundlaufzeit nur zu einem vorher festgelegten Prozentsatz amortisiert. Am Ende verbleibt ein Restwert, weshalb man auch vom „Restwert-Leasing“ spricht. Den Restwert garantiert in der Regel der Leasingnehmer oder der Lieferant. Darum ist es wichtig, den Restwert möglichst marktgerecht und realistisch zu kalkulieren.

Im Gegensatz zur Teilamortisation ermöglicht die Vollamortisation dem Leasingnehmer vor allem eine schnelle Tilgung der Kosten über einen kurzen Zeitraum und bietet sich damit für weniger wertbeständige Investitionen, z. B. im Bereich IT oder Labor- und Analysetechnik, an. Für die Leasingdauer ist hierbei die betriebsgewöhnliche Nutzungsdauer gemäß der amtlichen Afa-Tabelle ausschlaggebend. Sie darf nicht kürzer als 40 und nicht länger als 90 % der Afa-Zeit betragen. Ist die Leasingdauer beendet, hat der Leasingnehmer die Möglichkeit, das Objekt zurückzugeben, zu kaufen oder den Mietvertrag zu verlängern.

Drei Punkte sind zu beachten

Der erste wichtige Punkt ist die Laufzeit. Da ein Leasingvertrag in der Regel unkündbar ist, muss diese mit Bedacht und nah an der tatsächlichen wirtschaftlichen Nutzungsdauer gewählt werden. Die Länge der Laufzeit beeinflusst die Höhe der monatlichen Raten. Diese wiederum sollten sich möglichst an dem zusätzlich erwarteten Ertrag orientieren, also weder zu hoch noch zu niedrig angesetzt werden (pay-as-you-earn-Prinzip).

Der zweite Punkt ist der Restwert. Er sollte sich, wie bereits erwähnt, möglichst mit dem zu erwartenden Marktwert decken.

Drittens gilt es, zum Ende der Vertragslaufzeit die Kündigungsfristen einzuhalten. Der Leasingnehmer sollte rechtzeitig zusammen mit dem Leasinggeber darüber entscheiden, wie es nach Ablauf der Grundlaufzeit weiter gehen soll.

Zusatzversicherungen und Garantie

Grundsätzlich ist ein Leasingnehmer vertraglich verpflichtet, seinen Leasinggegenstand gegen übliche Risiken zu versichern. Dieses kann er über seine eigene Versicherung tun oder eine Versicherungsdeckung durch die Leasinggesellschaft nutzen. Bei kostenintensiven Investitionen in teure Anlagen oder empfindliche IT kann auch die All-Risk-Versicherung dazugehören, denn selbst die weitgehendste Garantie bietet keinen Schutz vor Bedienungsfehlern, fahrlässigem Handeln, Material- oder Produktionsfehlern. Da gerade produzierende Unternehmen der Pharmaindustrie auf das einwandfreie Funktionieren ihrer Anlagen und Maschinen angewiesen sind, sollten sie sich mit einer All Risk-Versicherung beschäftigen. Selbstverständlich ist das aber auch immer eine Abwägung der Kosten gegenüber dem tatsächlichen Risiko.

Wahl des richtigen Leasingpartners

Hersteller-Leasinggesellschaften bieten oft günstige Leasingkonditionen, jedoch sind sie meist unbeweglich, wenn es um Vertragsverlängerungen geht und eher an „Mono-Kulturen“ aus ihrem eigenen Angebotsspektrum interessiert, was nicht immer die beste Lösung ist. Bank-Leasinggesellschaften bieten zwar gute Zinskonditionen, dafür wird aber die Leasingverbindlichkeit dem Gesamtfinanzierungsrahmen zugeschlagen, sodass es hier zu Engpässen und Abhängigkeiten kommen kann.

Mehr Flexibilität bieten banken- und herstellerunabhängige Leasinggesellschaften: Sie beraten ihre Klientel meist umfassender und bieten eine Vielzahl von Leasing- und Verlängerungsoptionen.

FML – Finanzierungs- und Mobilien Leasing GmbH & CO. KG, Hamburg

Autor: Ralf Marquardt

Geschäftsführer,

FML – Finanzierungs- und Mobilien Leasing